Andrej Nejedlík

z TOWER FINANCE

10 najčastejších chýb v osobných financiách a ich riešenia

Objav 10 najčastejších finančných únikov a nauč sa ich rýchlo zastaviť. Praktické rady na tvorbu rezervy, optimalizáciu dlhov a lepšie investovanie. A jedna hlavná myšlienka pre celý článok. Na to, aby si začal, nemusíš byť milionár.

Predstav si svoje financie ako potrubie, ktorým prúdi voda. Malá diera môže na začiatku znamenať len pár kvapiek, no ak ju neutesníš, časom sa zmení na prasklinu, ktorou pretekajú stovky eur. Tento článok je určený každému, kto chce mať kontrolu nad svojimi peniazmi – či už si 25‑ročný absolvent bez záväzkov, alebo máš rodinu a hypotéku. Dávaj však pozor. Každý z nás sa nachádza v inej situácii. Chápaj tieto rady ako rámec, nie ako univerzálnu pravdu.

1. Odkladáš si len to, čo ti zostane?

Žiješ od výplaty k výplate a sporenie funguje štýlom „čo zostane, to odložím“? Medzitým míňaš podľa toho, koľko vidíš na účte? V poriadku, ale budovanie finančnej pohody je závislé na tom, ako s peniazmi narábame.

S rastom príjmu a čísla na bankovom účte rastie aj chuť míňať, takže sa človek zriedkakedy dopracuje k pravidelnému budovaniu rezervy. A dôležité investície, ako je vlastný dôchodok, bývanie či vzdelanie, zostávajú bokom. Čo to znamená? Ak sa ti zvýšil príjem, najskôr vyčleň nejakú čiastku bokom. Potom si uži zvyšok.

Riešenie

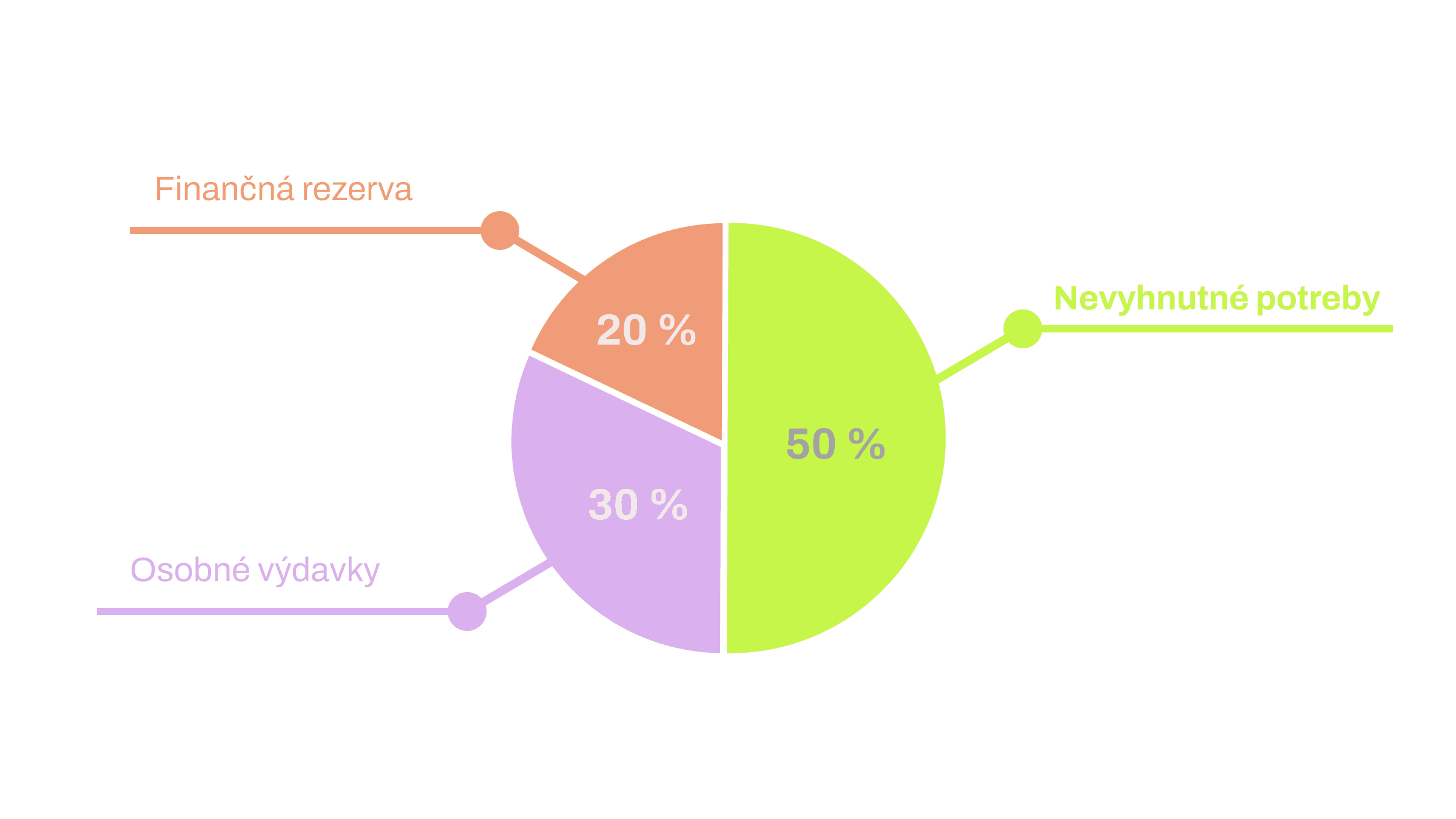

Zavedenie automatického trvalého príkazu hneď po výplate. Populárne pravidlo 50/30/20 odporúča dávať 20 % čistého príjmu na sporenie alebo budovanie finančnej rezervy.

Ak je 20 % priveľa, začni s 5 % a každý štvrťrok zvyšuj sumu o 1 %.

Peniaze odkladaj na samostatný sporiaci účet, aby bolo o niečo ťažšie sa k nim dostať. Ideálny výsledok je, ak tie peniaze ani nesleduješ.

Najčastejší argument proti

„Nemám z čoho šetriť, platím hypotéku a bežné výdavky.“ Začni malými sumami (napr. 5–10 €) a zvyšuj ich vždy, keď ti stúpne príjem alebo sa ti podarí ušetriť inde. Na začiatku je dôležitejšia pravidelnosť než výška.

2. Nemáš finančnú rezervu na neočakávané udalosti

Pokazí sa práčka alebo príde nečakaný výdavok a ty siahneš po kreditnej karte, spotrebnom úvere alebo pôžičke od rodiny.

Bez rezervy ťa prekvapenia vrhajú do stresu a môžu ťa prinútiť predávať investície v nevhodnom čase. Alebo brať spotrebný úver, či nakupovať na splátky. Zadlženie s vysokým úrokom zásadne narúša ciele ako je dovolenka, nové auto, alebo finančná pohoda na dôchodku.

Čo je riešením?

Odborníci odporúčajú mať rezervu vo výške 3 až 6 výplat. Výskum spoločnosti Vanguard ukazuje, že už 2 000 € v pohotovostnej rezerve znižuje finančný stres o 21 % a 3–6 mesiacov výdavkov pridáva ďalších 13 % pohody.

Spočítaj si mesačné výdavky, vynásob ich tromi a stanov si cieľ mať túto sumu bokom.

Ak je suma vysoká, rozlož ju do menších krokov: posielaj na rezervu 10 % z príjmu.

Najčastejší argument proti

„Nemám z čoho vytvoriť rezervu.“ Začni s akoukoľvek rezervou. Všetci začínajú rovnako. V malom. Výsledkom je vyššia finančná pohoda. Podľa výskumu môže napríklad už 2 000 € priniesť pokoj pri menších šokoch. Rátaj však s tým, že vybudovanie rezervy je maratón, nie šprint.

3. Máš správne nastavené poistenia?

Platíš poistenie, ale nevieš, čo kryje. Alebo naopak – žiadne poistenie nemáš, pretože si myslíš, že sú to vyhodené peniaze.

Pri úraze, chorobe alebo škode na majetku ti môžu vzniknúť tisíce eur neočakávaných nákladov. Bez adekvátnej ochrany budeš siahať do rezervy, prípadne sa zadlžíš.

Riešenie

Raz za rok si prejdi poistné zmluvy a zváž relevantné riziká (zdravotné, úrazové, alebo majetkové).

Porovnaj ponuky u 2–3 poisťovní alebo u konzultanta a uisti sa, že krytie zodpovedá tvojim potrebám. Je prirodzené, že hlava rodiny má inú poistku, ako najmladšie dieťa. Takisto má športovec inú poistku, ako profesionálny vojak.

Pri hypotéke skontroluj, či máš poistenie nehnuteľnosti. Ak nie, pouvažuj nad ním. V ideálnom prípade ho uzatvor v inej inštitúcii, ako v tej, kde máš samotnú hypotéku.

Najčastejší argument proti

„Poistky sú zbytočné, poisťovňa ich aj tak neplní.“ Správne nastavené poistenie ťa môže ochrániť pred veľkým výpadkom príjmu alebo majetkovou stratou. Nezávislé recenzie ti pomôžu vybrať produkt, ktorý sa bude skutočne plniť. Ideálne na to nezostávaj sám a definuj si, aké riziká tvoje povolanie, či pozícia prináša.

4. Platíš úvery s vysokým úrokom alebo máš nevýhodné podmienky?

Máš spotrebný úver či kreditnú kartu s úrokom vysoko nad priemernými sadzbami? Alebo hypotéku, ktorej fixácia bola výhodná pred rokmi, no dnes je to zbytočne veľa?

Platíš viac na úrokoch, než musíš, čím si zmenšuješ priestor na sporenie a investovanie. Drahý dlh rastie rýchlo, ak máš len najnižšie možné splátky.

Riešenie

Vytvor si zoznam vlastných úverov, s úrokovými sadzbami a fixáciami. Porovnaj ich s aktuálnou ponukou bánk.

Aj počas fixácie môžeš často dohodnúť nižší úrok alebo refinancovanie.

Uplatni stratégiu „snehovej gule“: predčasne splácaj najdrahší úver ako prvý. Tým ušetríš stovky eur.

Najčastejší argument proti

„Refinancovanie je komplikované alebo drahé.“ Mnohé banky ponúkajú bezplatné poradenstvo a prepočty. Zníženie úroku o pár desatín percenta pri hypotéke môže ušetriť stovky eur ročne. A nemusí byť ani komplikované a drahé. Stačí osloviť ľudí, ktorí sa tomuto sektoru venujú na plný úväzok.

5. Držíš nevýnosný alebo nevyužívaný majetok?

Vlastníš druhé auto, ktoré väčšinu času stojí v garáži, byt, ktorý neprenajímaš, alebo pozemok bez plánu využitia.

Peniaze viažeš v majetku, ktorý neprináša výnos a môže generovať náklady (poistenie, dane, servis). Tieto prostriedky by mohli pracovať inde – napríklad v investičnom portfóliu alebo pri splatení dlhu.

Riešenie

Zisti trhovú hodnotu majetku a porovnaj ju s alternatívnymi investíciami.

Ak nehnuteľnosť neprenajímaš, zváž predaj alebo dlhodobý nájom.

Auto môžeš zdieľať v rodine alebo vymeniť za lacnejšie. Uvoľnené peniaze využi na splatenie úverov alebo pravidelné investovanie.

Najčastejší argument proti

„Raz to využijem alebo to bude dedičstvo pre deti.“ Realita sa môže zmeniť: deti sa presťahujú alebo pozemok nebude časom využiteľný. Radšej vlastni majetok, ktorý šetrí náklady a prináša výnos.

6. Málo investuješ alebo neinvestuješ vôbec

Spoliehaš sa na štátny dôchodok, peniaze držíš na bežnom účte a investovanie sa ti zdá riskantné.

Úspory strácajú hodnotu vplyvom inflácie a zostávaš odkázaný na štát. Historické údaje ukazujú, že dlhodobý priemerný výnos indexu S&P 500 je okolo 10 % ročne, hoci kolíše a nie je zaručený. Bez investovania ti tak uniká príležitosť na zhodnotenie tvojich úspor.

Riešenie

Začni cez nízkonákladové indexové fondy alebo ETF, ktoré sledujú široký trh. Odporúčané percento investovania je často 10–20 % príjmu, podobne ako pri pravidle 50/30/20.

Využi dôchodkové piliere (napr. 3. pilier, doplnkové dôchodkové sporenie) alebo si otvor investičný účet.

Investuj postupne – aj 50 € mesačne sa vďaka zloženému úročeniu po rokoch zmení na zaujímavú sumu.

Najčastejší argument proti

„Nemám dostatok znalostí.“ Začni s malou sumou, vzdelávaj sa alebo si nájdi človeka zo sveta financií. Existujú bezplatné webináre, knihy a poradenské služby. Najdôležitejšie je však začať.

7. Považuješ investičnú nehnuteľnosť za jedinú cestu k bohatstvu

Myslíš si, že bez investičnej nehnuteľnosti nikdy nezbohatneš, alebo naopak – považuješ ju za príliš riskantnú a úplne ju ignoruješ.

Investičné nehnuteľnosti môžu byť výborným zdrojom príjmu, ale nie sú pre každého. Dlhodobé výnosy akcií (okolo 10 %) môžu byť podobné alebo vyššie ako výnosy nehnuteľností, no nehnuteľnosti vyžadujú väčšiu angažovanosť a nesú vyššie transakčné náklady.

Riešenie

Ak uvažuješ nad kúpou prenajímateľskej nehnuteľnosti, vypracuj si jednoduchý biznis plán, v ktorom si overíš, aká je: nákupná cena, investície do rekonštrukcie, realistický nájom a čistý výnos po úrokoch a daniach.

Zváž alternatívy, napr. REIT (real estate investment trusts) alebo podielové fondy zamerané na nehnuteľnosti, ktoré umožňujú výnos z realitného trhu bez starostí so správou.

Najčastejší argument proti

„Nemám vstupný kapitál.“ Do nehnuteľností môžeš investovať aj nepriamo – cez realitné fondy alebo crowdfunding. Vždy mysli na diverzifikáciu a nestavaj celý majetok na jednu kartu.

8. Nenavyšuješ pravidelne investície

Pred desiatimi rokmi si začal investovať 50 € mesačne a tá suma sa nemení, aj keď tvoj príjem stúpol.

Inflácia a rast životného štandardu znižujú reálnu hodnotu vkladov. To, čo bolo pred rokmi významné, má dnes nižšiu hodnotu. Tvoje ciele sa vzďaľujú, pretože vklady rastú pomalšie než príjem.

Riešenie

Raz ročne (napr. v januári) prehodnoť svoje investičné príspevky. Ak ti príjem stúpol o 5 %, skús si navýšiť výšku rezervy alebo investícií o 1–2 %.

Nastav si automatické zvyšovanie vkladov – niektoré aplikácie to umožňujú.

Predstav si, že zvyšuješ investíciu každý rok o cenu jednej kávy. Za 20 rokov z toho môžu byť tisíce eur navyše.

Najčastejší argument proti

„Mám iné priority.“ Prirodzene. Avšak už aj malé navýšenie (napr. o 5 € mesačne) v dlhom horizonte prináša veľký rozdiel vďaka zloženému úročeniu. Zaujímavosť: Pri osobných bankrotoch je častá skúsenosť, že ľudia pri raste príjmu príliš rýchlo navyšovali aj výdavky. Daj si pozor a navyšuj svoje výdavky pomalšie ako tvoj narastajúci príjem.

9. Nemáš diverzifikované portfólio

Patríš do jednej z týchto skupín?

1. Všetky peniaze mám v jednej spoločnosti, alebo jednej krajine.

2. Mojou jedinou investíciou sú nehnuteľnosti.

3. Všetok svoj majetok držím len v hotovosti.

Ak áno, vystavuješ sa zbytočnému riziku. Ak sa niečo stane s jedným sektorom alebo krajinou, môžeš prísť o veľkú časť majetku. Odborníci odporúčajú rozložiť investície do viacerých tried aktív (akcie, dlhopisy, hotovosť, nehnuteľnosti) a regiónov, aby si minimalizoval riziko.

Riešenie

Urob si prehľad svojho portfólia. Koľko percent máš v akciách, dlhopisoch, hotovosti a iných aktívach?

Premysli, čo by si mohol do portfólia pridať. Napríklad globálne indexové fondy (napr. MSCI World), európske alebo rozvíjajúce sa trhy alebo bezpečné dlhopisy.

Pri nehnuteľnostiach zváž rôzne regióny alebo formy - komerčné či rezidenčné. Skontroluj poplatky a daňové dopady.

Najčastejší argument proti

„Všetci predsa investujú do X, tak idem tiež.“ To, čo funguje známym, nemusí fungovať tebe. Správna diverzifikácia je nudná, ale umožňuje pokojne spávať a prežiť výkyvy na trhoch.

10. Nepovažuješ svoje financie za dôležitý projekt

Nemáš prehľad o príjmoch a výdavkoch, netušíš, aký máš celkový majetok a záväzky, a roky si si nepýtal vyšší plat.

Čo nemeriaš, to nerastie. Bez pravidelného monitorovania nevieš, ako sa posúvaš k cieľom, a môžeš žiť v domnienke, že „je to v pohode“, pritom ti peniaze potichu odtekajú.

Riešenie

Zaveď mesačný finančný rituál – napríklad prvú nedeľu v mesiaci si sadni na 30 minút, skontroluj si výpisy, zhodnoť rast majetku a prejdi si výdavky.

Každý rok si stanov nové ciele: zvýšiť príjem (vyjednať vyšší plat alebo zlepšiť zručnosti), znížiť výdavky.

Používaj jednoduchý Excel alebo aplikáciu na sledovanie výdavkov. Čokoľvek, v čom sa vieš pohybovať. kľudne aj papier, pero a kalkulačku.

Najčastejší argument proti

„Nemám čas, o peniazoch nechcem rozmýšľať.“ Krátke, pravidelné stretnutia so sebou samým majú väčší efekt než chaotické riešenie problémov. Cháp svoje financie ako projekt, ktorý ti umožní žiť podľa vlastných predstáv.

Príklady ako malá zmena prináša pozitívny efekt

Za svoju kariéru som stretol pri osobných konzultáciách stovky ľudí. Rovnako tak, aj kolegovia z TOWER FINANCE. A aj keď je každý z nás výnimočný, všetkým sa nám opakujú veľmi podobné prípady.

Mám niekoľko príbehov, ktoré sa rokmi opakujú a teba môžu inšpirovať.

Tomáš (29)

Mal päť predplatených služieb (video, hudba, aplikácie) a splátku na auto. Mesačný rozpočet bol napnutý a nevedel, kam miznú peniaze. Vytvorili sme tabuľku výdavkov a zistil, že predplatné a splátky ho stáli 200 € mesačne. Zrušil dve služby, auto predal a kúpil starší model. Ušetril 170 € mesačne. Z tejto sumy začal tvoriť rezervu a investovať 50 € mesačne a 120 eur mal pre seba.

Koľko predplatných platíš ty? A koľko naozaj využívaš? Znie to nudne a možno očakávaš zázračné riešenia na to, ako budovať majetok. Avšak toto je na začiatku jediná cesta.

Lenka (33)

Mala životné poistenie za 45 € mesačne. Reálne krytie však bolo minimálne. Prišla na konzultáciu a poistku sme upravili jej potrebám. Cena bola síce 40 eur, ale nemusela sa viac báť o krytie tak, aby pokrývala vážne udalosti. Po čase jej mzda stúpla, a preto sme spoločne peniaze nasmerovali do investovania. Konkrétne 150 € mesačne do indexových fondov (áno, to je už slušná čiastka). Po roku - dvanástich mesiacoch - mala rezervu na tri mesiace svojich výdavkov a vedela, že spolu s poistením sa začína dostávať do lepšej finančnej pohody a mala menej stresu kvôli peniazom.

Finančnú slobodu z bežného platu na Slovensku za rok nevybudujeme. Ale pocit, že na účte mám 1500 €, sa približuje finančnej pohode.

Milan a Jana (40)

Kúpili investičný byt v Bratislave s úverom na 20 rokov. Po dvoch rokoch zistili, že nájom pokrýva splátku len čiastočne a údržba je drahá. Uvedomili si, že investičné nehnuteľnosti vyžadujú plán a čas, ktorý oni nemali. Byt predali a časť kapitálu presunuli do REIT fondu. Zároveň zvýšili príspevky na dôchodkové sporenie.

Na každý problém existuje riešenie. Ani v momente, kedy splátky presahujú príjmy tvojho investičného bytu, nie si stratený. Je potrebné len zmeniť stratégiu. A viem ti zaručiť, že sa to dá.

Mini‑checklist: Skontroluj svoj finančný stav

Kontrolný bod | Stav (áno/nie) | Poznámka |

Rezerva 3–6 mesiacov | Koľko mesiacov máš k dispozícii? | |

Pravidelné sporenie (10–20 %) | Funguje automatický príkaz? | |

Poistenia revidované tento rok | Kryje riziká reálneho života? | |

Úvery (úrok a fixácia) | Môžeš refinancovať | |

Investície (pravidelný príspevok) | Zvyšuješ príspevok pri raste príjmu? | |

Diverzifikácia | Akcie, dlhopisy, hotovosť, reality? | |

Nehnuteľnosti | Prenajímané/zarábajú? | |

Sledovanie výdavkov | Používaš aplikáciu/tabuľku? | |

Rast príjmu | Vyjednávaš plat aspoň raz ročne? | |

Finančný rituál | Máš v kalendári čas na svoje financie? |

Ak máš v zozname viacero prázdnych polí, nezúfaj – každý krok vpred sa počíta. Vyber si dve až tri oblasti, na ktoré sa zameriaš. Ostatné si nechaj na neskôr.

Často kladené otázky

Čo je finančná rezerva a prečo ju potrebujem?

Finančná rezerva je suma pokrývajúca 3 až 6 mesiacov tvojich životných nákladov. Slúži na pokrytie nečakaných výdavkov bez potreby zadĺženia a prináša väčšiu pohodu v období neistoty.

Ako funguje pravidlo 50/30/20?

Pravidlo 50/30/20 rozdeľuje čistý príjem na 50 % základných potrieb, 30 % želaných výdavkov alebo tiež túžob a 20 % sporenia alebo splácania dlhov. Je to jednoduchý spôsob, ako udržať rozpočet v rovnováhe.

Je investovanie do akcií riskantné?

Investovanie nesie riziko kolísania hodnoty, no dlhodobé údaje ukazujú priemerný výnos indexu S&P 500 okolo 10 % ročne. Diverzifikácia a dlhodobý horizont znižujú riziko.

Musím vlastniť nehnuteľnosť, aby som zbohatol?

Nie. Investičné nehnuteľnosti môžu priniesť výnos, ale vyžadujú kapitál a správu. Alternatívou sú REIT fondy alebo diverzifikované portfólio akcií a dlhopisov.

Ako často by som mal kontrolovať svoje financie?

Odporúča sa mesačný finančný rituál a raz ročne väčšia revízia. Krátke, pravidelné kontroly pomáhajú predísť drobným únikom a posúvajú ťa k cieľom.

Kľúčové zistenia

Automatizácia sporenia a pravidelné odkladanie 10–20 % príjmu je základom finančnej disciplíny.

Finančná rezerva vo výške 3–6 mesiacov nákladov znižuje stres a chráni pred nečakanými výdavkami.

Investovanie cez indexové fondy a ETF prináša dlhodobý výnos okolo 10 % ročne a chráni pred infláciou.

Diverzifikácia portfólia a pravidelné navyšovanie investícií minimalizujú riziko a zvyšujú pravdepodobnosť dosiahnutia cieľov.

Finančný plán ako projekt ti umožní vedome pracovať s peniazmi, a nie nechať ich unikať.

Záver: Malé kroky dnes predchádzajú veľkým stratám

Finančná pohoda nevzniká cez noc. Je to výsledok malých, pravidelných krokov, ktoré môžeš začať robiť už dnes. "Utesňovaním" malých dier v „potrubí“ svojho rozpočtu zabrániš veľkým stratám v budúcnosti. Tento článok ti ponúkol rámec a konkrétne kroky – vždy však zvažuj svoju situáciu, rizikovosť a ciele. Ak potrebuješ pomoc, využi bezplatný audit výdavkov alebo krátku konzultáciu s finančným poradcom. Môže to byť prvý krok k lepšej finančnej budúcnosti.

O autorovi

Tento článok pripravil náš kolega Andrej Nejedlík, ktorého nájdeš aj na LinkedIne, kde pravidelne zdieľa svoje skúsenosti, postrehy a odporúčania.

Andrej Nejedlík

z TOWER FINANCE