Kristína Mikulovská

z TOWER FINANCE

Diery v životnom poistení, ktoré väčšina ľudí zistí, až keď je príliš neskoro

Predstav si životné poistenie ako strechu na dome. Kým je počasie dobré, malú prasklinu v streche si nikto nevšimne. Ale keď príde silný dážď alebo búrka, voda si nájde cestu dovnútra.

Pri poistkách je to podobné. Malé nedostatky v nastavení zmluvy si človek často nevšimne celé roky.

Problém sa ukáže až v momente, keď príde vážna životná situácia.

A práve vtedy môže mať aj malá „diera“ veľký finančný dopad.

Pri revízii starších zmlúv sa často ukáže, že krytie nezodpovedá dnešnej životnej situácii. Niektoré riziká sú poistené zbytočne, zatiaľ čo tie najdôležitejšie chýbajú alebo majú príliš nízke krytie.

Pozrime sa na niekoľko najčastejších nedostatkov, s ktorými sa pri poistkách bežne stretávam.

1. Falošný pocit bezpečia

Jedna z najčastejších situácií, s ktorou sa stretávam, je pocit:

„Poistku mám, takže som v bezpečí.“

Lenže keď sa pozrieme na konkrétne nastavenie zmluvy, často zistíme, že krytie nezodpovedá súčasnej životnej situácii.

Zmluva býva:

nastavená pred 10, 15 alebo aj 20 rokmi

uzatvorená v úplne inej životnej situácii

orientovaná na menej dôležité riziká

Medzitým sa však zmenilo veľa vecí – príjem, rodinná situácia, hypotéka alebo podnikanie.

Poistná ochrana však zostala rovnaká.

Výsledkom je paradoxná situácia.Človek má pocit bezpečia, ale v kritickej situácii by poistka nepokryla reálny výpadok príjmu alebo výdavky rodiny.

Práve preto je dobré pozerať sa na poistku nie ako na jednorazové rozhodnutie,

ale ako na súčasť finančného plánu, ktorý sa vyvíja spolu so životom.

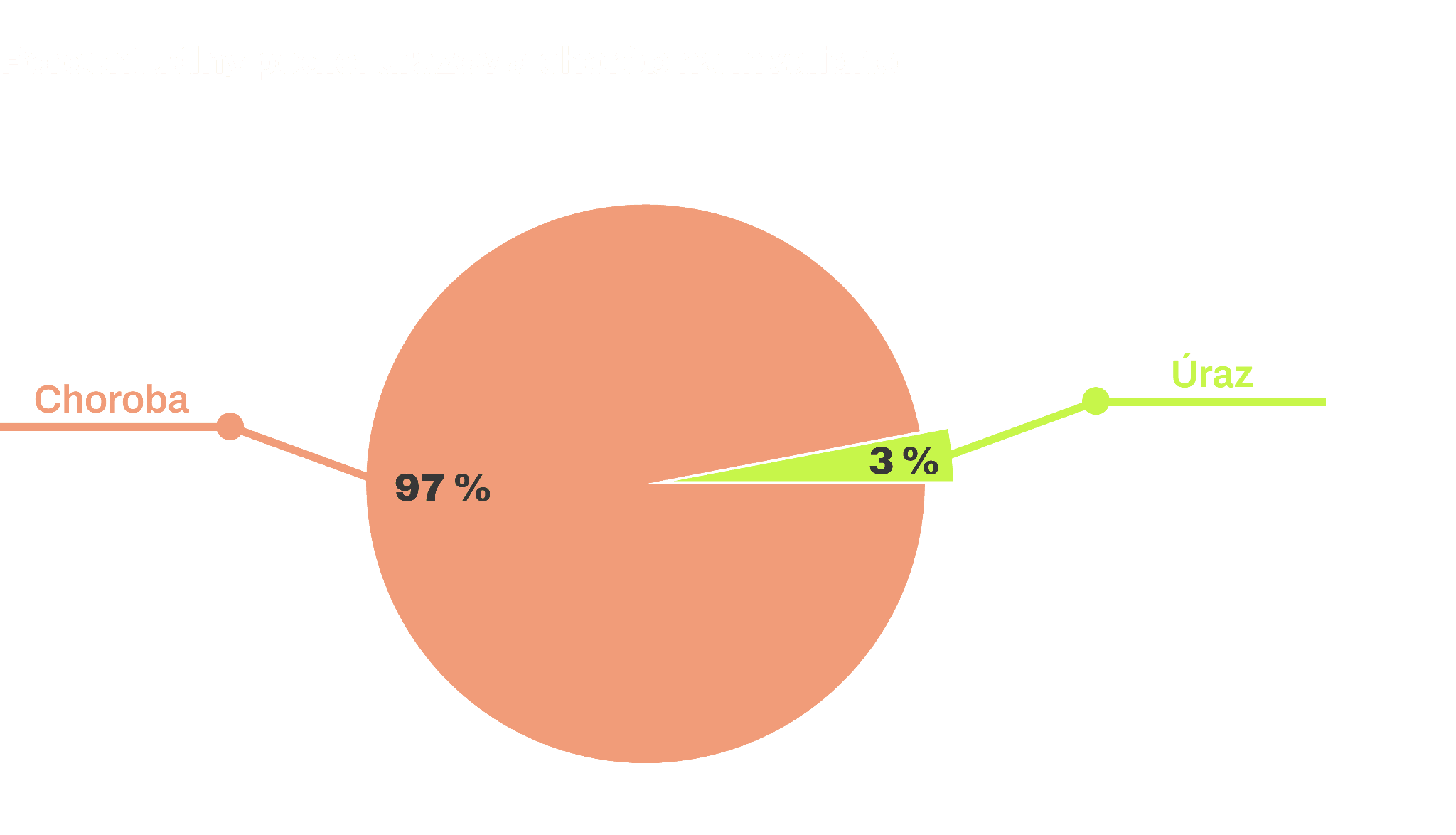

2. Úrazy riešime najviac, ale problémy reálne spôsobujú choroby

Keď sa ľudí pýtam, čoho sa v živote najviac obávajú, často spomenú úraz. Napríklad autonehodu alebo úraz spojený s prácou. Aj preto sú mnohé poistky nastavené hlavne na úrazy.

Dostupné štatistiky dlhodobo naznačujú, že za invaliditou častejšie stoja choroby než úrazy. Na Slovensku je približne 97 % invalidít spôsobených chorobou a len približne 3 % úrazom.

Najčastejšie invaliditu spôsobujú:

ochorenia pohybového aparátu

onkologické ochorenia

psychické ochorenia

choroby srdca a ciev

To znamená, že poistka orientovaná hlavne na úrazy môže vyzerať na papieri dobre, ale pri zložitých životných situáciách nemusí pomôcť tak, ako by sme očakávali.

Inak povedané, kryjeme si to, čoho sa najviac bojíme, ale nie vždy to, čo sa nám reálne stáva.

3. Invalidita je častejšia, než si myslíme

Invalidita je jedno z najvážnejších finančných rizík v živote človeka. Nie kvôli tomu, že sa vyskytuje často, ale preto, že jej finančné dôsledky môžu pretrvávať celé desaťročia.

Na Slovensku dnes poberá invalidný dôchodok viac ako 230 000 ľudí. To znamená, že nejde o úplne výnimočnú životnú situáciu.

Zároveň ide o udalosť, ktorá môže výrazne ovplyvniť rodinné financie. Najmä ak je človek hlavný živiteľ rodiny.

Ak sa príjem výrazne zníži alebo úplne vypadne, rodina musí stále platiť:

hypotéku

energie

výdavky na deti

bežné životné náklady

Práve preto patrí invalidita medzi najdôležitejšie riziká, ktoré by mala dobrá poistka pokrývať.

Dôležitý fakt - málokto vie, že komerčná poisťovňa môže priznať invaliditu aj v prípade, keď ju Sociálna poisťovňa neprizná. V reálnom živote to môže znamenať zásadný rozdiel v tom, či človek dostane plnenie alebo nie.

4. Štátny invalidný dôchodok pokrýva len časť príjmu

Jedna z najčastejších otázok je:

„Pomôže mi v prípade invalidity štát?“

Áno, ale väčšinou len čiastočne.

Priemerná mesačná mzda na Slovensku je približne 1 643 €, zatiaľ čo priemerný invalidný dôchodok je približne okolo 574 € mesačne.

Rozdiel medzi týmito sumami je výrazný a v praxi môže znamenať výpadok aj viac ako 1 000 € mesačne. Ak má rodina hypotéku, deti a bežné výdavky, takáto situácia môže veľmi rýchlo vytvoriť finančný tlak.

Poistenie v tomto prípade nemá funkciu tvorby majetku. Jeho hlavnou funkciou je udržať životný štandard a stabilitu rodiny v kritických životných situáciách. Presne preto nie je vhodné spájať poistku s investičným sporením.

5. Poistenie sa vyvíja,

tvoja zmluva možno nie

Životné poistenie, respektíve ponuka životného poistenia sa v posledných rokoch zmenila, najmä v rozsahu krytia, definíciách diagnóz a podmienkach pripoistení.

Kým kedysi boli bežné produkty kombinované so sporením, dnes sa kvalitné poistky zameriavajú najmä na to podstatné, na ochranu zdravia a príjmu.

Poisťovne zároveň postupne rozširujú krytie:

pribúdajú nové diagnózy do balíkov vážnych ochorení

zlepšujú sa podmienky plnenia

vznikajú výhodnejšie a prehľadnejšie balíky

pribúdajú rôzne zľavy a kombinácie (napr. pre páry)

Avšak pozor. Aj dobrá poistka môže byť po rokoch neaktuálna. Nie preto, že by bola zlá, ale preto, že dnes existujú lepšie riešenia a ty si v inej situácii.

Väčšina ľudí o tom nevie, ale v niektorých prípadoch sa dajú existujúce zmluvy upraviť alebo doplniť. Samozrejme to závisí od typu produktu a podmienok poisťovne. Avšak táto možnosť tu je a často ju klientom odporúčam.

6. Nie každé „životné poistenie“ znamená kvalitnú ochranu

Na trhu je veľa rôznych typov životného poistenia.

Problém je, že veľa ľudí si vyberá bez väčšieho porovnania. Často podpíšu prvú ponuku, ktorú dostanú, alebo rozhoduje najnižšia cena.

V praxi to potom znamená, že platia za niečo, čo síce nesie názov „životné poistenie“, ale reálna ochrana je veľmi obmedzená.

V zmluvách sa totiž často nachádzajú:

rôzne výluky (čo poisťovňa neplní),

čakacie doby,

podmienky, pri ktorých plnenie vôbec nevznikne,

obmedzenia pri výplate poistného plnenia.

Rozdiel medzi jednotlivými poisťovňami a produktami býva výrazný a väčšina ľudí si ho ani neuvedomuje. Je to tým, že poistné podmienky sa ťažko čítajú. Bývajú písané jazykom, ktorému bežný človek málokedy rozumie.

Práve preto by výber poistky nemal byť iba o cene, ale najmä o:

rizikách, ktoré kryje,

za akých podmienok ich kryje

a v akej výške.

Preto má zmysel pozrieť sa na poistné zmluvy aspoň raz za niekoľko rokov a skontrolovať, či stále zodpovedajú tvojej aktuálnej životnej situácii.

5 otázok k životnému poisteniu

Skús si odpovedať na niekoľko jednoduchých otázok:

Viem, na akú sumu je poistený môj príjem?

Obsahuje krytie vážnych chorôb?

Kryje moja poistka invaliditu?

Bola poistka kontrolovaná v posledných 2 - 3 rokoch?

Zodpovedajú poistné sumy mojim dnešným záväzkom/ výdavkom a príjmu?

Ak máš pri niektorých otázkach odpoveď „nie“ alebo „neviem“, môže to byť signál, že poistka si zaslúži krátku revíziu.

Záver

Životné poistenie má jednu zvláštnosť. Jeho kvalitu zistíme až v momente, keď ho potrebujeme.

Preto sa oplatí ho priebežne kontrolovať. Zamerať sa na to, či ochrana, ktorú máme nastavenú, naozaj zodpovedá nášmu dnešnému životu.

Ak nie je jasné, čo zmluva kryje, oplatí sa nechať si ju odborne vysvetliť alebo porovnať s aktuálnou životnou situáciou.

Môžeš tak urobiť kedykoľvek. Na Slovensku je to bezplatné. Preto neváhaj. Kontaktuj nás a spoločne zistíme, ako je na tom tvoje životné poistenie.

Kristína Mikulovská

z TOWER FINANCE