Matej Hodas

z TOWER FINANCE

Dôchodok | A žili šťastne, až kým sa nezačali dožívať 100 rokov

Pravdepodobne ti v posledných týždňoch pristála v schránke dôchodková prognóza. Aby si lepšie pochopil, prečo ju netreba brať ako istotu, prinášam historický kontext dôchodkového systému.

Otto to otočil

Základy dôchodkového systému položil v roku 1889 Otto von Bismarck. Ak práve začínaš cítiť náznak sympatií, ešte chvíľu počkaj. V jeho prípade nešlo ani tak o altruizmus, ako skôr o veľmi premyslený politický kalkul.

Bismarckovým cieľom bolo oslabiť robotnícke hnutie a upevniť vlastnú politickú moc. Ľuďom chcel ponúknuť „istoty“. Vtedajšie istoty však vyzerali trochu inak ako tie dnešné: dôchodok mal dostať každý, kto sa dožil 70 rokov.

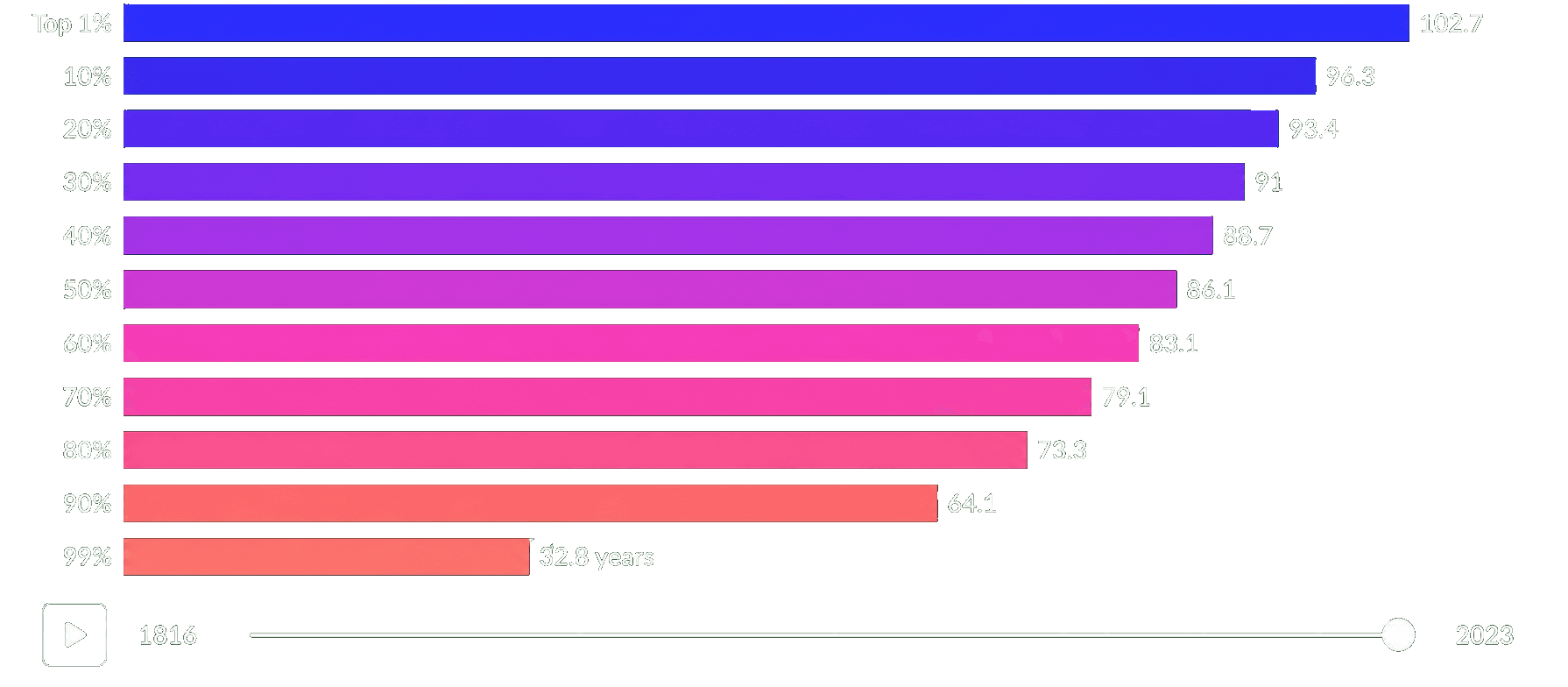

Naše životy sa však v porovnaní s rokom 1889 zásadne zmenili. Na prelome 19. a 20. storočia sa približne 10 % ľudí nedožilo ani prvých narodenín. Dvadsiatku neoslávilo takmer 20 % populácie. A dnešného dôchodkového veku, teda približne 63 rokov, by sa vo vtedajších podmienkach dožilo asi 40 % ľudí.

Háčik je v tom, že dôchodkového veku, teda 70 rokov, sa v tom čase dožili len 4 % populácie. Ak by sme rovnaký pomer preniesli do dnešnej doby, do dôchodku by sme odchádzali približne v 94 rokoch. A koľkí z nás sa dožijú deväťdesiatky? Presne tak. Len málokto.

Práve tu sa ukazuje zásadný rozdiel medzi dôchodkovým systémom v jeho začiatkoch a tým dnešným. Kedysi sa pracujúca populácia skladala na dôchodky pre približne 4 % ľudí. Dnes sa skladáme na dôchodky pre približne 21 až 22 % populácie.

Our world in data - Survival ages across the population - 1900

Posun k sociálnejšiemu systému

Vedel si, že v roku 1924 sa ČSR pýšila jedným z najmodernejších dôchodkových systémov v Európe? Nekryl len starobu. Zahŕňal aj invaliditu či chorobu.

Po druhej svetovej vojne zažíval sociálny systém svoj zlatý vek. Pomáhala mu vysoká pôrodnosť aj fakt, že dôchodku sa v tom čase dožívalo menej ľudí. No o niekoľko desaťročí neskôr si ekonómovia začali uvedomovať dva zásadné problémy.

Prvým bol pokles pôrodnosti. Trend, ktorý nevidíme hneď, ale naplno sa prejaví až o 30 rokov. Čiže dnes.

Druhým bolo predlžovanie života. Ak sa v roku 1900 dožilo 65 rokov približne 40 % ľudí, dnes je to až 90 %.

Our world in data - Survival ages across the population - 2023

Čile neostalo v chille. Problém hodilo na ľudí

Čilská vláda prišla v roku 1981 so zásadnou reformou dôchodkového systému. Nebola to len kozmetická úprava, ale kompletná zmena filozofie: štát sa stiahol do úzadia a zodpovednosť za budúci dôchodok presunul na jednotlivca.

Logika bola jednoduchá: štátne systémy sú drahé, neudržateľné a príliš závislé od politikov. Súkromný sektor mal byť efektívnejší, výnosnejší a spravodlivejší, pretože každý si mal sporiť „na seba“.

Na papieri to znelo moderne. V realite sa však ukázalo, že dôchodok nie je len matematika. Je to aj otázka príjmov, stability práce, poplatkov a toho, či si ľudia vôbec dokážu pravidelne sporiť celé desaťročia.

Čile teda preklopilo štátny systém na súkromný sektor. Niečo ako náš druhý pilier, len v oveľa tvrdšej verzii. Odvody smerovali do dôchodkových správcovských spoločností a každému občanovi sa viedol vlastný účet.

Znelo to príliš dobre na to, aby to fungovalo…

Vysoké poplatky priniesli správcovským spoločnostiam vysoké zisky, zatiaľ čo mnohým ľuďom zostali nízke dôchodky. Systém síce vytvoril veľký kapitálový trh, ale nesplnil to najdôležitejšie očakávanie: zabezpečiť dôstojný príjem v starobe pre väčšinu populácie.

Výsledkom bola obrovská nespokojnosť, ktorá postupne vyvrcholila masovými protestmi v krajine.

Do tretice všetko…

Tieto historické skúsenosti postupne ukázali, že spoliehať sa iba na štát nemusí byť ideálne. Štátny systém je citlivý na demografiu, politické rozhodnutia aj ekonomickú kondíciu krajiny. Súkromné sporenie zas môže priniesť vyššie výnosy, ale aj vyššie riziká, poplatky a nerovnosti.

Preto Svetová banka v roku 1994 predstavila koncept trojpilierového dôchodkového modelu. Jeho logika bola jednoduchá: nerozkladať celú váhu dôchodkov na jeden zdroj, ale rozdeliť ju medzi viaceré. Prvý pilier mal zabezpečiť základnú solidaritu, druhý individuálne sporenie a tretí dobrovoľnú rezervu navyše.

Na Slovensku sa tento model začal formovať najmä počas Dzurindovej vlády v rokoch 2004 a 2005, keď vznikol druhý pilier a dôchodkový systém sa rozdelil medzi štát, súkromné dôchodkové správcovské spoločnosti a dobrovoľné doplnkové sporenie.

V preklade: štát povedal, že na dôchodok sa už nebudeme spoliehať iba na jednu nohu. Problém je, že ani tri nohy automaticky neznamenajú stabilnú stoličku, najmä keď sa pod ňou neustále mení demografia, politika aj správanie ľudí.

A tak sme tu…

Pravdepodobne ti v posledných týždňoch prišla dôchodková prognóza od Sociálnej poisťovne. Jednou vetou:

“Mysleli sme to dobre, dopadlo to ako vždy.”

PROBLÉM #1

Bežný človek nemá šancu si z hlavy predstaviť dopad inflácie na uvedené sumy a počítať to nikto nebude. Preto v zásade jediná užitočná veta je táto:

To sa už dá cca predstaviť. Lenže potom je tu ešte jeden, väčší problém.

PROBLÉM #2

Ak platí, že:

Na dôchodok si siahne stále viac ľudí, pretože naša medicína je fakt dobrá v tom, ako nás udržať nažive.

Pôrodnosť nám dlhodobo klesá a veľa mladých ľudí odchádza do zahraničia.

Ekonomika nerastie práve raketovým tempom.

Štát dnes dotuje Sociálnu poisťovňu sumou takmer 2,5 miliardy eur.

Dostávame mix, v ktorom sa na stále viac dôchodcov skladá stále menej pracujúcich ľudí, ktorých mzdy nerastú dostatočne rýchlo. A aby systém, ktorý už dnes nefunguje ideálne, vôbec držal pokope, musia sa tieto mzdy zaťažovať vyššími odvodmi, daňami alebo dotáciami zo štátneho rozpočtu.

Kvôli týmto okolnostiam je podľa mňa výška dôchodku z prvého piliera ako hlavný plán do budúcnosti takmer irelevantná. Pokojne si tam dosaď 0 €. Všetko nad túto sumu bude príjemným prekvapením.

Napriek tomu je dôchodková prognóza nástroj s obrovským potenciálom.

Čo mohla prognóza spraviť, ale nespravila?

Predstav si, že máš správu, ktorá sa dostane ku každému jednému pracujúcemu človeku na Slovensku.

Čo by si mu povedal?

Ja by som mu povedal toto:

Tvoj budúci dôchodok nezávisí len od toho, ako sa bude dariť ekonomike. Závisí aj od demografie, pôrodnosti, migrácie, politiky a od toho, koľko ľudí sa bude skladať na dôchodky v čase, keď ty prestaneš pracovať.

A práve preto môže byť tvoj reálny dôchodok výrazne nižší, než dnes ukazuje odhad.

To neznamená, že máš panikáriť. Znamená to, že sa na dôchodok nemôžeš pozerať ako na niečo, čo za teba vyrieši štát.

Skontroluj si, ako máš nastavený druhý pilier. Pozri sa, či máš tretí pilier a či ho využívaš rozumne. Zisti, či si sporíš alebo investuješ aj mimo dôchodkového systému. A hlavne si spočítaj, koľko si potrebuješ odkladať, ak si chceš aj na dôchodku udržať svoj životný štandard.

Zároveň si skontroluj svoju dokumentáciu v Sociálnej poisťovni. Mnohí ľudia tam môžu mať biele miesta, napríklad kvôli štúdiu, práci v zahraničí alebo obdobiam, ktoré nemusia byť správne zaevidované.

Dôchodková prognóza preto nemusí byť pravda o tvojej budúcnosti. Ale môže byť veľmi dobrý budíček.

Čítal si svoju dôchodkovú prognózu? Čo by si sa z nej chcel ideálne dozvedieť? Neváhaj ma kontaktovať na LinkedIne. Jednoducho klikni na moje meno, Matej Hodas, a zisti viac o dôchodku a príprave naň.

Matej Hodas

z TOWER FINANCE